家族信托百问百答61-70

✦+

+

点击蓝字 关注我们

The 24 Solar Terms

智僚私董会

致 独一无二的你

投

机会?

风险?

面对不确定时代,请记住坚持做3件确定的事:投资自己 ;追求大概率的小成功 ;建立系统性思维……【做时间的朋友】

——智僚私董会

+ + + + + + + + + + +

家族信托百问百答061

信托是一个严格的法律概念,是一项独特的转移财产和管理财产的法律安排。

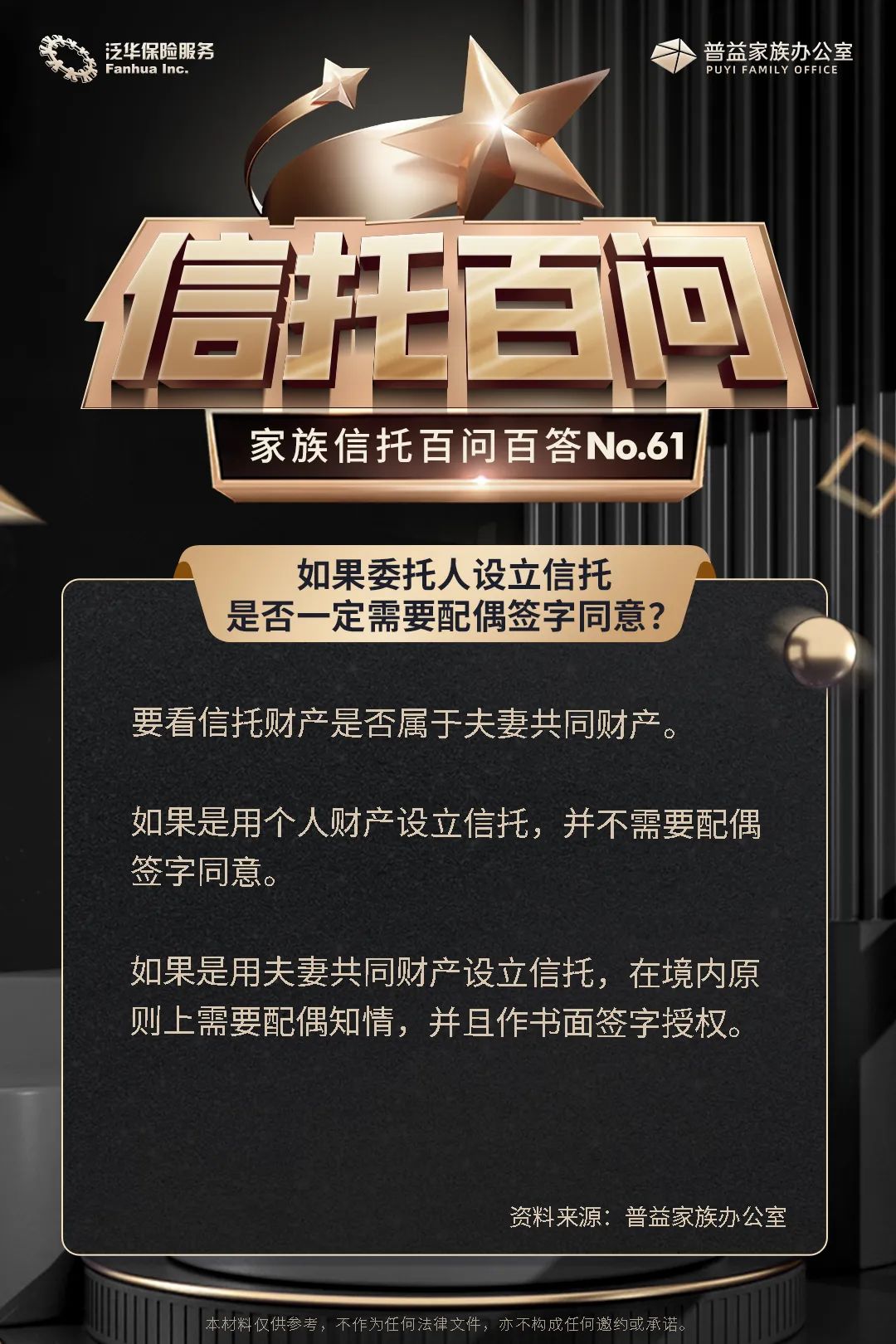

【家族信托百问百答第61问】

如果委托人设立信托,是否一定需要配偶签字同意?

要看信托财产是否属于夫妻共同财产

如果是用个人财产设立信托,并不需要配偶签字同意。

如果是用夫妻共同财产设立信托,在境内原则上需要配偶知情,并且作书面签字授权。

+ + + + +

+ + + + + + + + + + +

家族信托百问百答062

【家族信托百问百答第62问】

为什么委托人不能过度保留信托控制权?

信托保护资产的功能是以委托人放弃过度控制权为基础的。如果家族财产置入信托之后,委托人仍然保留了任意解除信托的权利、随意处分信托财产的权利、任意更换受益人的权利,则信托极有可能不再具有保护功能。

同理,如果委托人将自己指定为信托保护人,且信托文件授予保护人的权利范围过大,也会造成委托人对信托财产或对受托人仍然拥有控制权的嫌疑。这与委托人保留信托撤销权进而导致信托财产无法抵御债权人的追索道理一致。

+ + + + +

+ + + + + + + + + + +

家族信托百问百答063

【家族信托百问百答第63问】

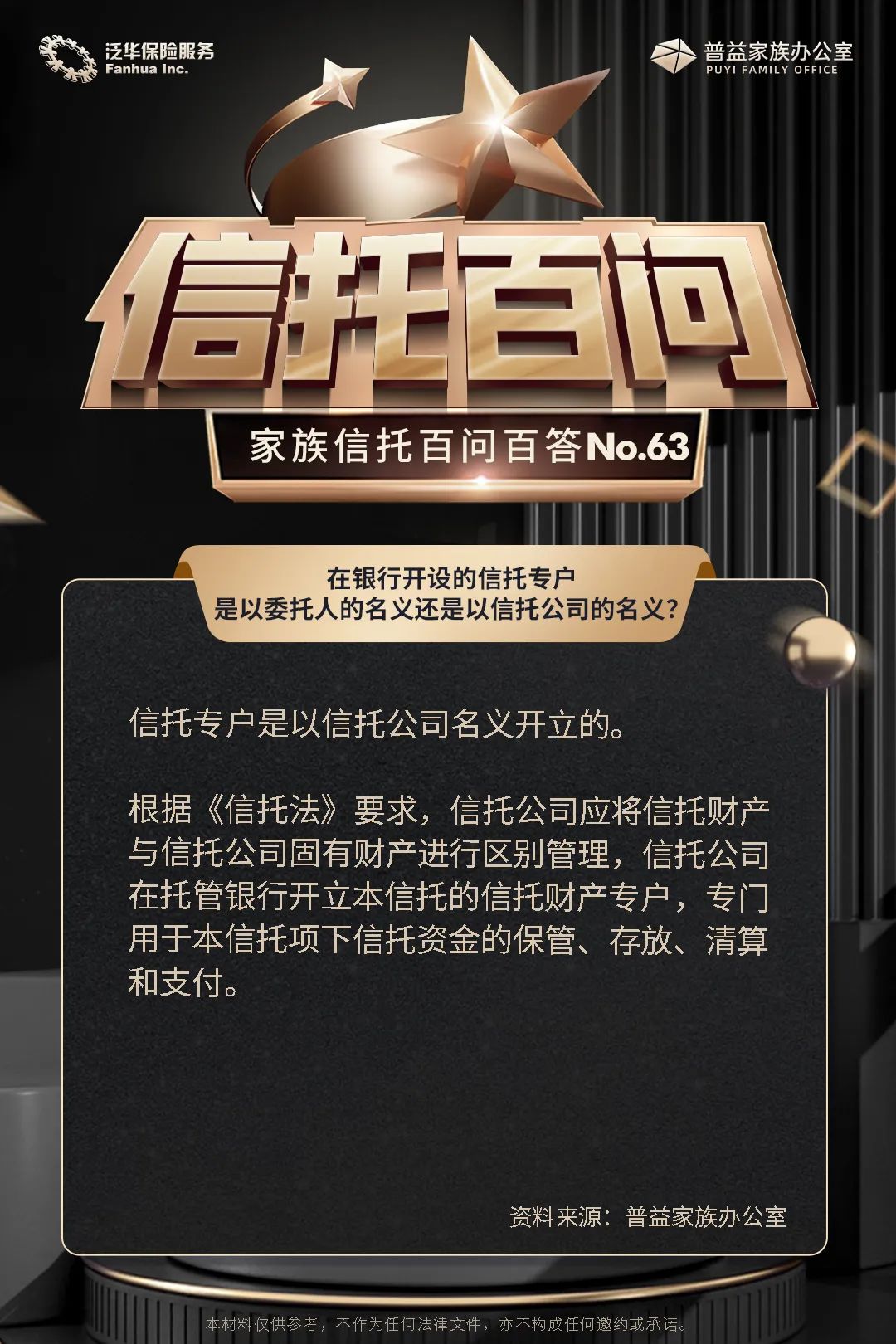

在银行开设的信托专户,是以委托人的名义还是以信托公司的名义?

信托专户是以信托公司名义开立的。

根据《信托法》要求,信托公司应将信托财产与信托公司固有财产进行区别管理,信托公司在托管银行开立本信托的信托财产专户,专门用于本信托项下信托资金的保管、存放、清算和支付。

+ + + + +

+ + + + + + + + + + +

家族信托百问百答064

【家族信托百问百答第64问】

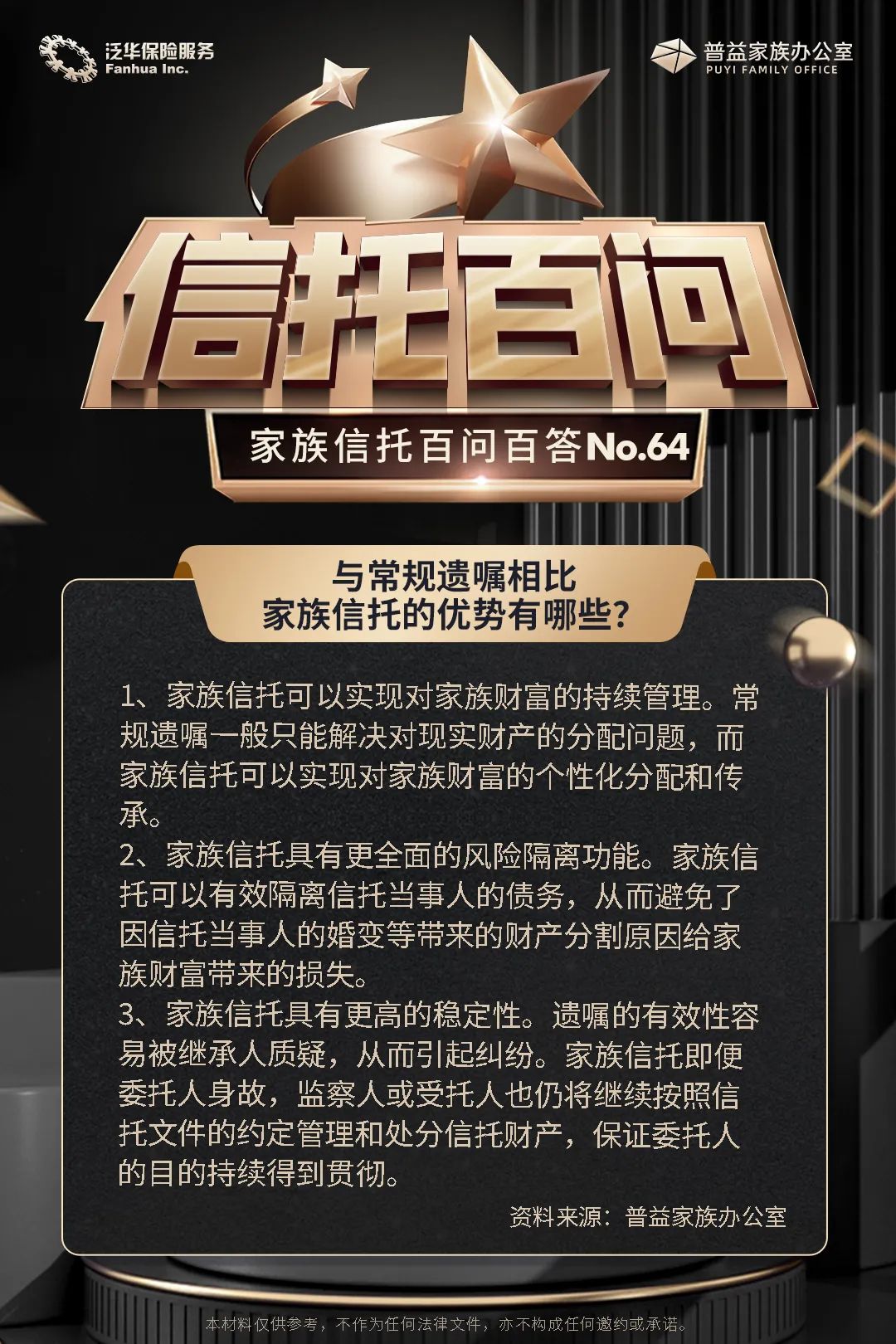

与常规遗嘱相比,家族信托的优势有哪些?

1、家族信托可以实现对家族财富的持续管理。常规遗嘱一般只能解决对现实财产的分配问题,而家族信托可以实现对家族财富的个性化分配和传承。

2、家族信托具有更全面的风险隔离功能。家族信托可以有效隔离信托当事人的债务,从而避免了因信托当事人的婚变等带来的财产分割原因给家族财富带来的损失。

3、家族信托具有更高的稳定性。遗嘱的有效性容易被继承人质疑,从而引起纠纷。家族信托即便委托人身故,监察人或受托人也仍将继续按照信托文件的约定管理和处分信托财产,保证委托人的目的持续得到贯彻。

+ + + + +

+ + + + + + + + + + +

家族信托百问百答065

【家族信托百问百答第65问】

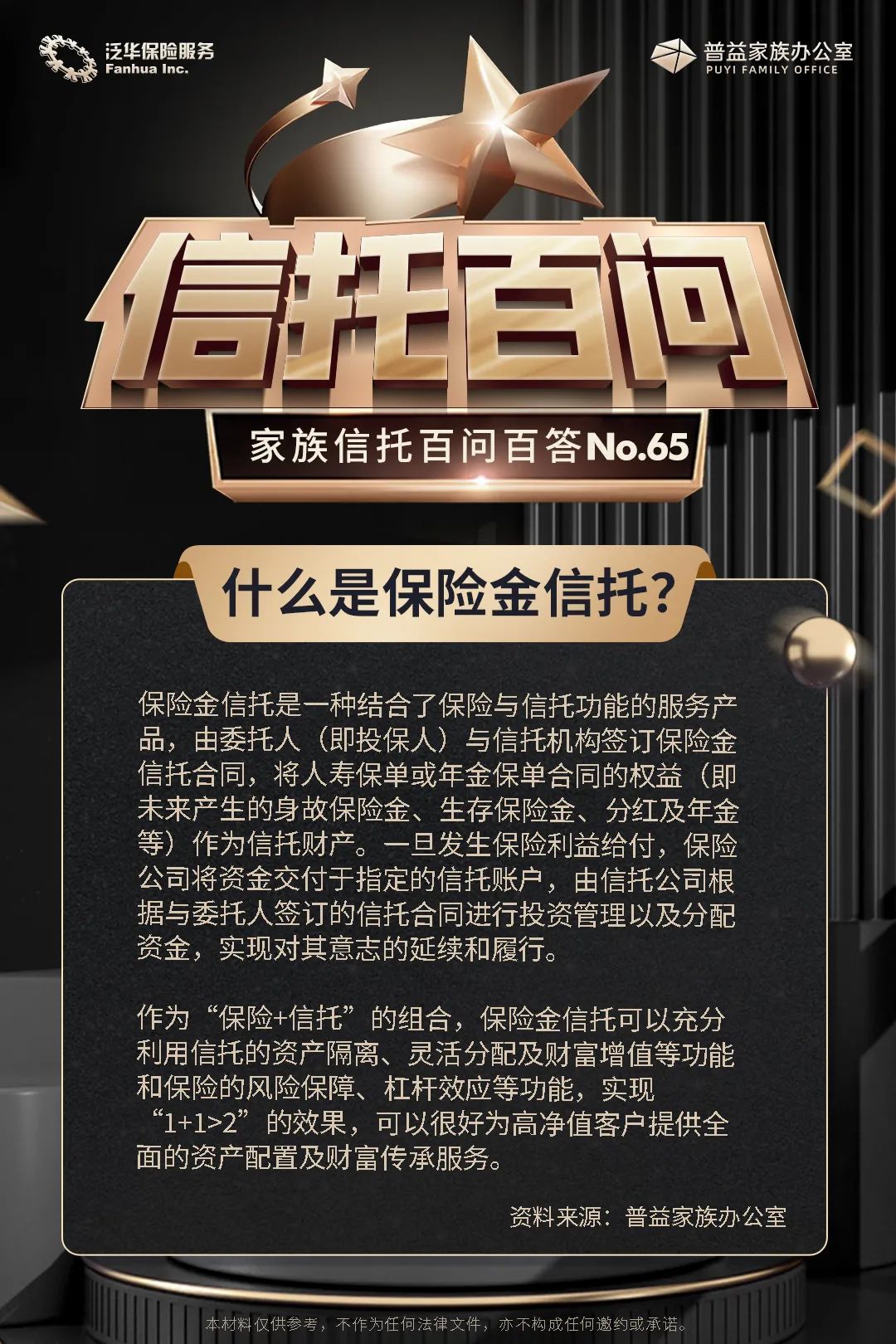

什么是保险金信托?

保险金信托是一种结合了保险与信托功能的服务产品,由委托人(即投保人)与信托机构签订保险金信托合同,将人寿保单或年金保单合同的权益(即未来产生的身故保险金、生存保险金、分红及年金等)作为信托财产。

一旦发生保险利益给付,保险公司将资金交付于指定的信托账户,由信托公司根据与委托人签订的信托合同进行投资管理以及分配资金,实现对其意志的延续和履行。

作为“保险+信托”的组合,保险金信托可以充分利用信托的资产隔离、灵活分配及财富增值等功能和保险的风险保障、杠杆效应等功能,实现“1+1>2”的效果,可以很好为高净值客户提供全面的资产配置及财富传承服务。

+ + + + +

+ + + + + + + + + + +

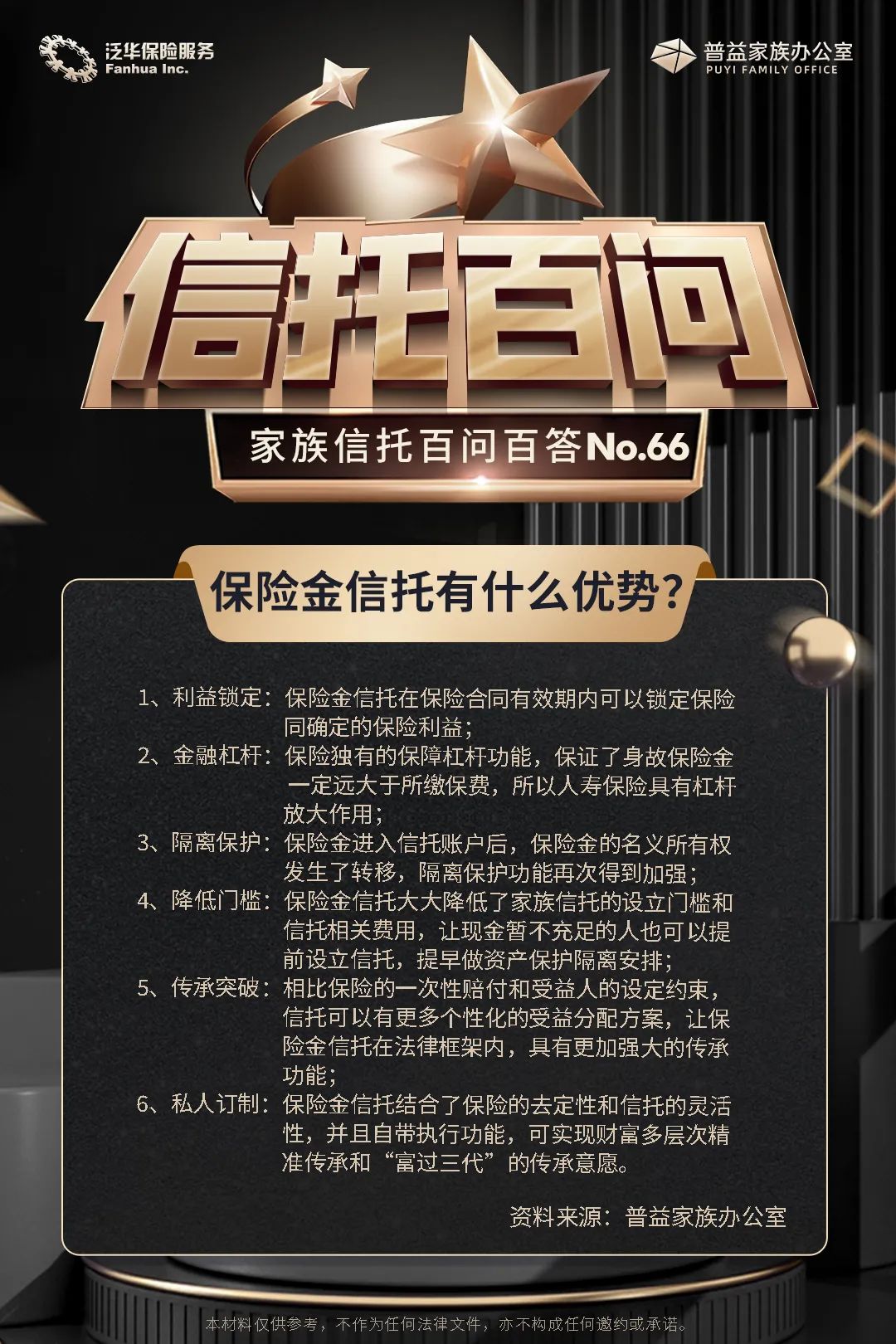

家族信托百问百答066

【家族信托百问百答第66问】

保险金信托有什么优势?

1、利益锁定:保险金信托在保险合同有效期内可以锁定保险合同确定的保险利益;

2、金融杠杆:保险独有的保障杠杆功能,保证了身故保险金一定远大于所缴保费,所以人寿保险具有杠杆放大作用;

3、隔离保护:保险金进入信托账户后,保险金的名义所有权发生了转移,隔离保护功能再次得到加强;

4、降低门槛:保险金信托大大降低了家族信托的设立门槛和信托相关费用,让现金暂不充足的人也可以提前设立信托,提早做资产保护隔离安排;

5、传承突破:相比保险的一次性赔付和受益人的设定约束,信托可以有更多个性化的受益分配方案,让保险金信托在法律框架内,具有更加强大的传承功能;

6、私人订制:保险金信托结合了保险的去定性和信托的灵活性,并且自带执行功能,可实现财富多层次精准传承和“富过三代”的传承意愿。

+ + + + +

+ + + + + + + + + + +

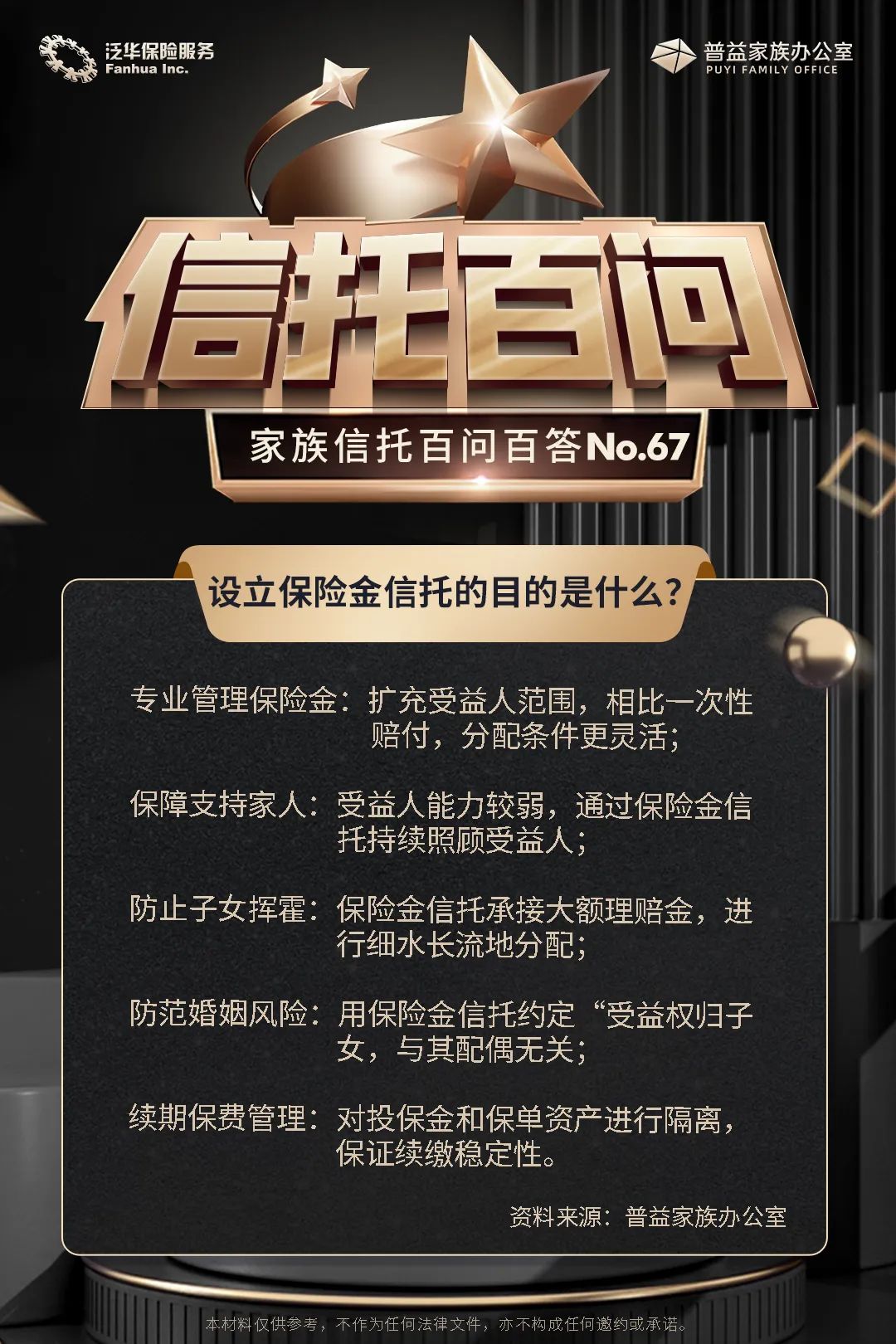

家族信托百问百答067

【家族信托百问百答第67问】

设立保险金信托的目的是什么?

专业管理保险金:扩充受益人范围,相比一次性赔付,分配条件更灵活;

保障支持家人:受益人能力较弱,通过保险金信托持续照顾受益人;

防止子女挥霍:保险金信托承接大额理赔金,进行细水长流地分配;

防范婚姻风险:用保险金信托约定“受益权归子女,与其配偶无关;

续期保费管理:对投保金和保单资产进行隔离,保证续缴稳定性。

+ + + + +

+ + + + + + + + + + +

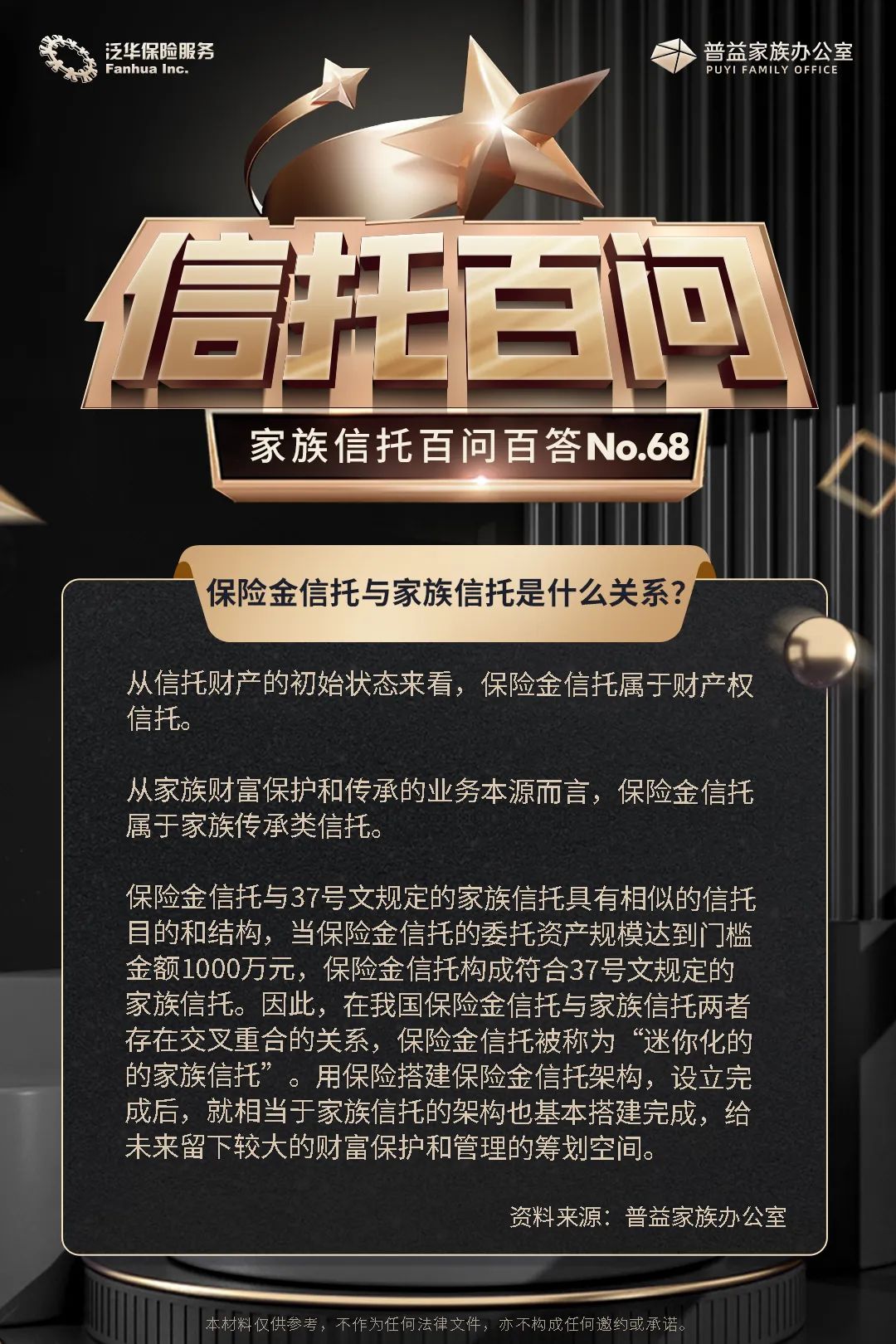

家族信托百问百答068

【家族信托百问百答第68问】

保险金信托与家族信托是什么关系?

从信托财产的初始状态来看,保险金信托属于财产权信托。从家族财富保护和传承的业务本源而言,保险金信托属于家族传承类信托。

保险金信托与37号文规定的家族信托具有相似的信托目的和结构,当保险金信托的委托资产规模达到门槛金额1000万元,保险金信托构成符合37号文规定的家族信托。

因此,在我国保险金信托与家族信托两者存在交叉重合的关系,保险金信托被称为“迷你化的的家族信托”。

用保险搭建保险金信托架构,设立完成后,就相当于家族信托的架构也基本搭建完成,给未来留下较大的财富保护和管理的筹划空间。

+ + + + +

+ + + + + + + + + + +

家族信托百问百答069

【家族信托百问百答第69问】

同一个投保人是否可以将多家保险公司的保单的受益权置入信托?

是的。同一投保人(也就是信托委托人)可将其投保的不同保险公司的多份保单受益权置入保险金信托。

置入的保单累计的总保额或总保费加总达到信托公司要求的设立门槛即可。

+ + + + +

+ + + + + + + + + + +

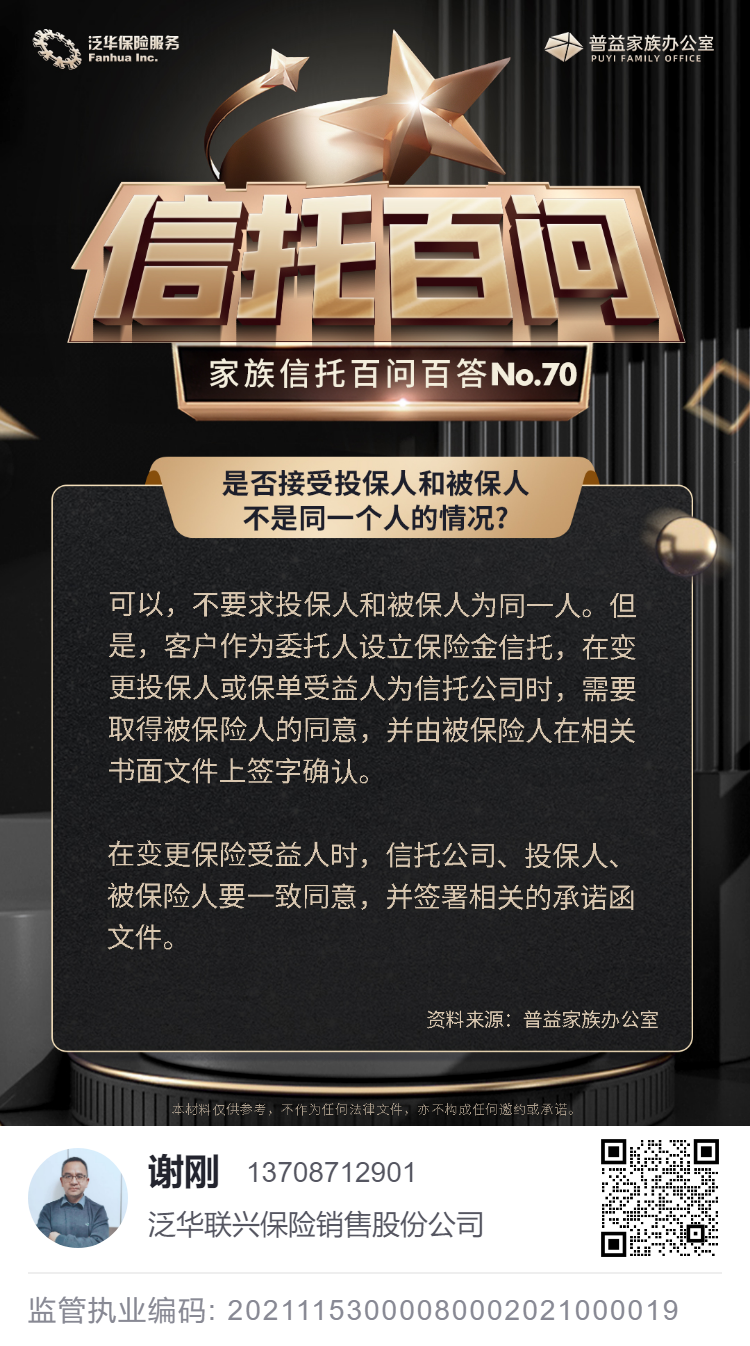

家族信托百问百答070

【家族信托百问百答第70问】

是否接受投保人和被保人不是同一个人的情况?

可以,不要求投保人和被保人为同一人。但是,客户作为委托人设立保险金信托,在变更投保人或保单受益人为信托公司时,需要取得被保险人的同意,并由被保险人在相关书面文件上签字确认。

在变更保险受益人时,信托公司、投保人、被保险人要一致同意,并签署相关的承诺函文件。

+ + + + +

服务企业-您的专属企业外脑

法律+金融综合服务团队

面向企业一站式

法律+金融服务团队

企业5+3+1战略规划

常年法律顾问

应收账款管理

劳动人事风控

企业家财富传承

公司内部治理

股权设计

家族信托

……

……

决策服务

智僚决策圈

用权威数据和专业分析

为你的事业超强赋能

商业中最重要的资产就是信息:

你知道得越多,你拥有的视角越广:

知道的越及时,建立的连接就越多;

你获取的数据越准确,

判断风险的能力就越强。

——智僚决策圈

属于您的私董会!

法律服务

智僚私董

决策服务

家族信托

企业微信客服

添加智僚决策企业微信

获取专属服务

智文企业出品

重要说明

上述内容如果侵犯您的知识产权,请联系我们立即删除或者沟通授权合作!联系电话:13320523910